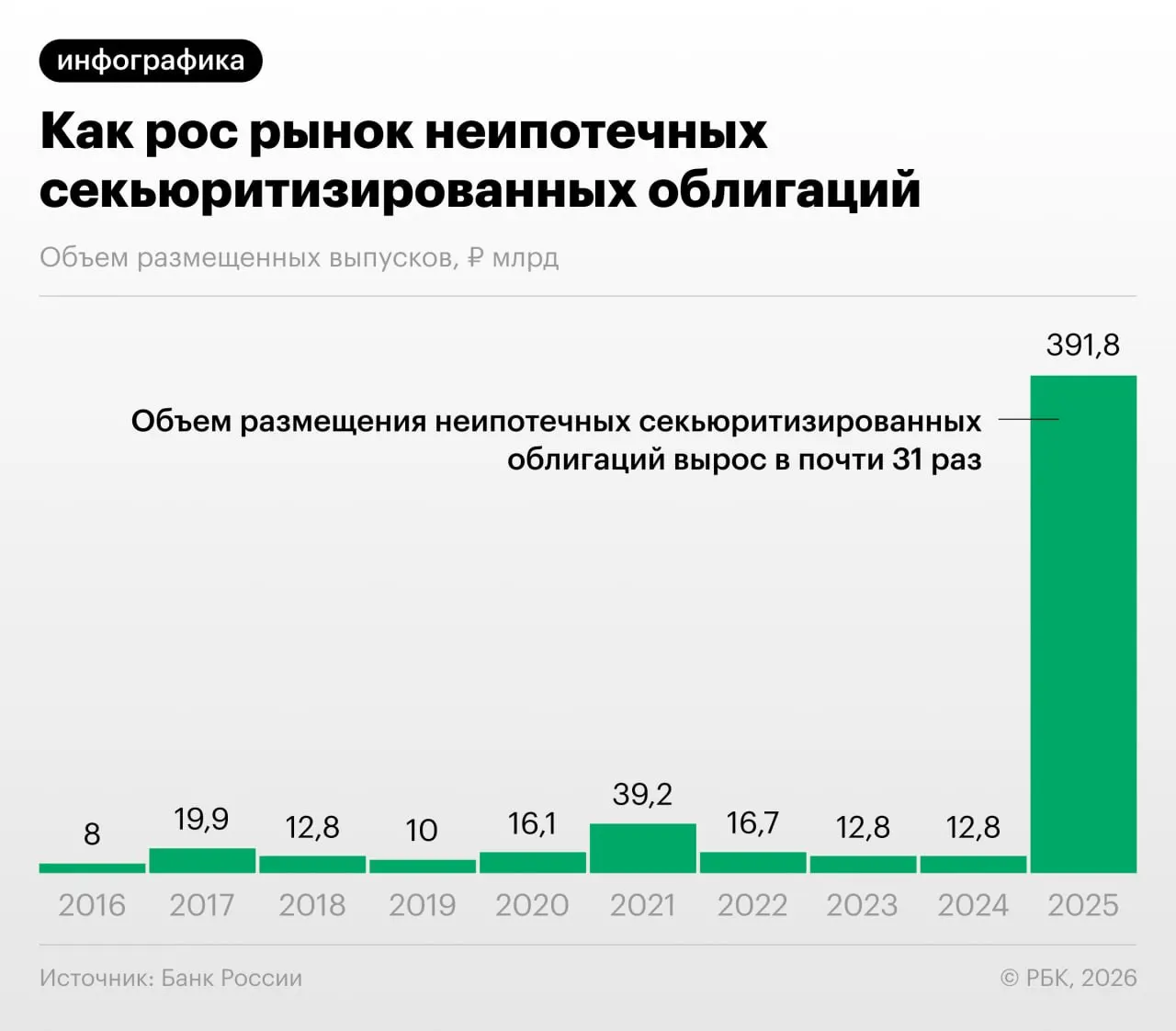

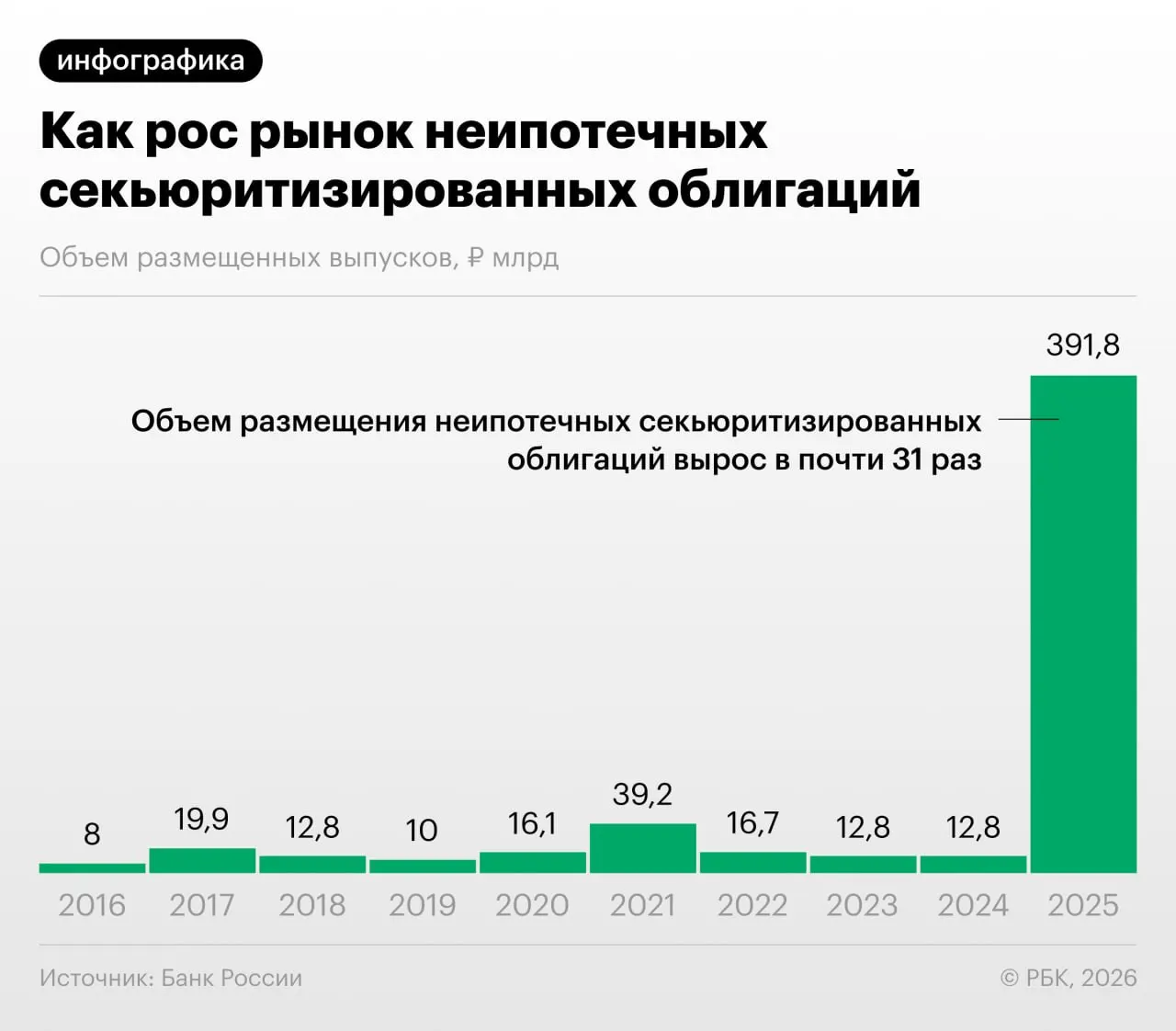

В 2025–2026 годах российские кредитные организации значительно увеличили выпуск облигаций, обеспеченных розничными потребкредитами. Банк России обратил на этот тренд внимание в обзоре финансовой стабильности.

Как работает «переупаковка» кредитов

Секьюритизация подразумевает превращение портфеля потребительских займов в ценные бумаги и их размещение на рынке. Такая схема позволяет банкам снизить нагрузку на собственный капитал и перераспределить риски, но одновременно создает возможности для так называемого регуляторного арбитража — когда выпуски выкупаются между участниками, а портфели ссуд меняются местами.

Главные опасения ЦБ и экспертов

- Регуляторный арбитраж: операции между банками могут скрывать реальное распределение рисков.

- Снижение требований к капиталу при быстрой трансформации активов.

- Недостаточная прозрачность портфелей и условий выпуска для инвесторов.

- Риски концентрации и сложность оценки качества залоговой базы.

- Аналогии с ранними стадиями кризисных явлений в других юрисдикциях: рост новых продуктов при слабой видимости рисков.

Что это значит для инвесторов и рынка

Рост объёмов неипотечной секьюритизации повышает роль внимания к структуре выпусков и качеству залога. Инвесторам советуют тщательнее изучать протоколы размещений, состав портфелей и связи между участниками сделок, поскольку при низкой прозрачности оценить риск и ликвидность таких бумаг сложнее.